花呗可以套出来吗(自己能套自己的花呗吗)

编辑/2021-04-19/ 分类:宇明文章/阅读:

随着生活水平的提高,人们手中的闲钱会随时间的积累而越来越多,那么假设你有10万元,可能对理财不是特别了解,想着怎么把钱升值了,但你又只知道我们常用的微信APP里面的零钱通,会想着我存银行好,还是存微信零钱通?以下希财君就为您分析相关内容。 提现 ...

随着生活水平的提高,人们手中的闲钱会随时间的积累而越来越多,那么假设你有10万元,可能对理财不是特别了解,想着怎么把钱升值了,但你又只知道我们常用的微信APP里面的零钱通,会想着我存银行好,还是存微信零钱通?以下希财君就为您分析相关内容。

提现服务联系图片中客服QQ 咨询电话18052232749

其实十万块钱对于我们来说已经不是零钱了,不管你是放在银行和微信零钱通里面,基本上是不会损失本金的,是比较保险的。

首先,我们要知道微信零钱通是属于货币基金的一种,低风险,低收益,收益率大约为7日年化利率为2.5%左右。

而银行存的活期,收益率大部分是在0.30%,是没有微信零钱通高的。

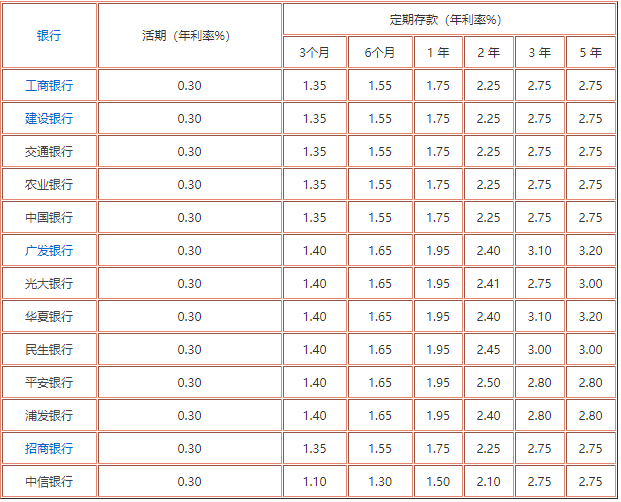

而银行定期存款是看时间的,基本上你存的时间越长,那么你的收益率就会越高,以下是2021年4月份银行的活期和定期存款的收益率:

由上图,我们可知,银行定期3个月年利率基本都是在1.1-1.40%左右,定期3个月年利率基本都是1.3-1.65%左右,定期5个月年利率基本都是2.75-3%左右。

假设你有一万元,存的银行活期,活期年利率是0.3%,那么一年的收益计算如下:

10000×0.3%=30元。

我们再来看看微信零钱通的收益,以2021年4月浦银安盛日日丰D为例,它目前的七日年化率是2.5%,假设你有一万元,那么每天的收益计算如下:

10000×2.5%×1天/365天=0.68元。

假设每天的收益是0.68元,那么你放一年的话,收益计算如下:

0.68×365=248.2元

这样一对比,收益的明显差别就出来了,微信零钱通的收益是大于银行存的活期的收益,而银行定期是要看你存的时间的,如果你这笔钱近几年都不要用,存个5年的定期,收益那可能是比微信零钱通高。

但如果存活期,收益是没有微信零钱通高的,但值得注意的是微信零钱通是属于货币基金的一种,它是有波动的,不可能一直在2.5%一直不动,但是一般波动都不会特别大,基本上都是2%上下起伏。

版权声明 本文仅代表作者观点,不代表本站立场。

本文系作者授权本站发表,未经许可,不得转载。

本文系作者授权本站发表,未经许可,不得转载。

TAG:

阅读: 扩展阅读: